什麼是儲蓄保險?

儲蓄保險可以為孩子筹集教育資金、結婚資金或立業資金等等。 儲蓄保險除了在保險滿期時可連本帶利取回金額以外,保險期間被保人死亡時,保險人也給付身故賠償。

一般而言,儲蓄保險可作以下分類﹕

為未來及早儲蓄

不管你的目標有多大或者年期有多長,訂立財務目標均具有激勵,推動作用,幫助你達致目標。雖然每個人的財務目標都會隨着人生的階段而改變,但無論你的年紀多大,環境如何,你都應該及早開始儲蓄。 由於複息效應關係,及早儲蓄可帶來意想不到的回報。 複息效應就如滾雪球一樣,本金生利息,利息加本金又繼續生更多利息,長遠能大大提升儲蓄的價值。

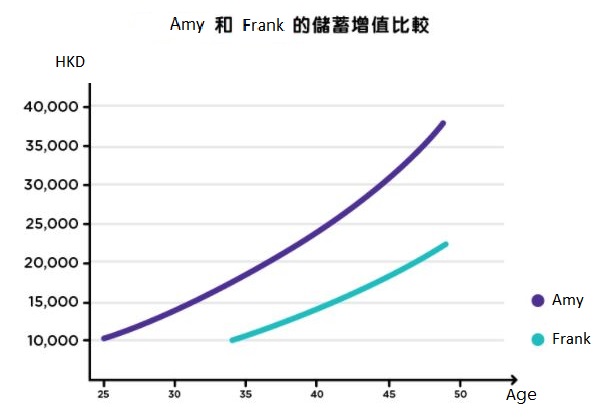

Amy和Frank同為25歲。Amy就在這個年紀投資10,000港元,年息5.5厘,複息計算。到50歲時,她連本帶利將獲得38,000港元。但Frank等到35歲時才投資10,000港元,按相同利率計算。到了50歲時,他連本帶利只會得到22,000港元。

雖然兩人的投資金額相同,但Amy透過時間提高資金的增值潛力。她賺取的利息共達28,000港元,而Frank就只有12,000港元。

雖然兩人的投資金額相同,但Amy透過時間提高資金的增值潛力。她賺取的利息共達28,000港元,而Frank就只有12,000港元。